Si cela prend plus de 5 secondes, appuyez sur F5 (et cliquez éventuellement sur OK).

Cette page montre comment utiliser le simulateur sur une annonce immobilière typique, et le raisonnement qui peut être utilisé pour analyser sa rentabilité / son rendement locatif. Pour rappel, Simu-Immo ne donne pas simplement une valeur théorique comme la rentabilité brute, à laquelle il faut intégrer les impôts, le prêt et d'autres paramètres pour bien analyser un investissement, mais très concrètement la quantité d'argent, nette après impot et frais divers, que vous aurez dans votre compte en banque si l'investissement se déroule tel que simulé.

Avant de commencer, précisons que l'annonce présentée ici a été choisie car c'est une annonce "typique", qui se situe dans la moyenne des annonces listées pour la ville de Nantes, mais elle ne représente pas un investissement locatif que nous considérons particlièrement 'bon'. Celui-ci ne serait pas excessivement mauvais dans la mesure où un investisseur n'a pas un risque majeur de perdre de l'argent, mais inversement, d'autres biens (moins chers au m², hors grande ville) peuvent conduire à des investissements bien plus rentables. A ce sujet, d'autres articles plus tard seront dédiés à des choses à éviter absolument, mais aussi des choses plus rentables. N'hésitez pas à vous créer un compte sur le site (cliquez ici) pour être mis au courant des prochains articles.

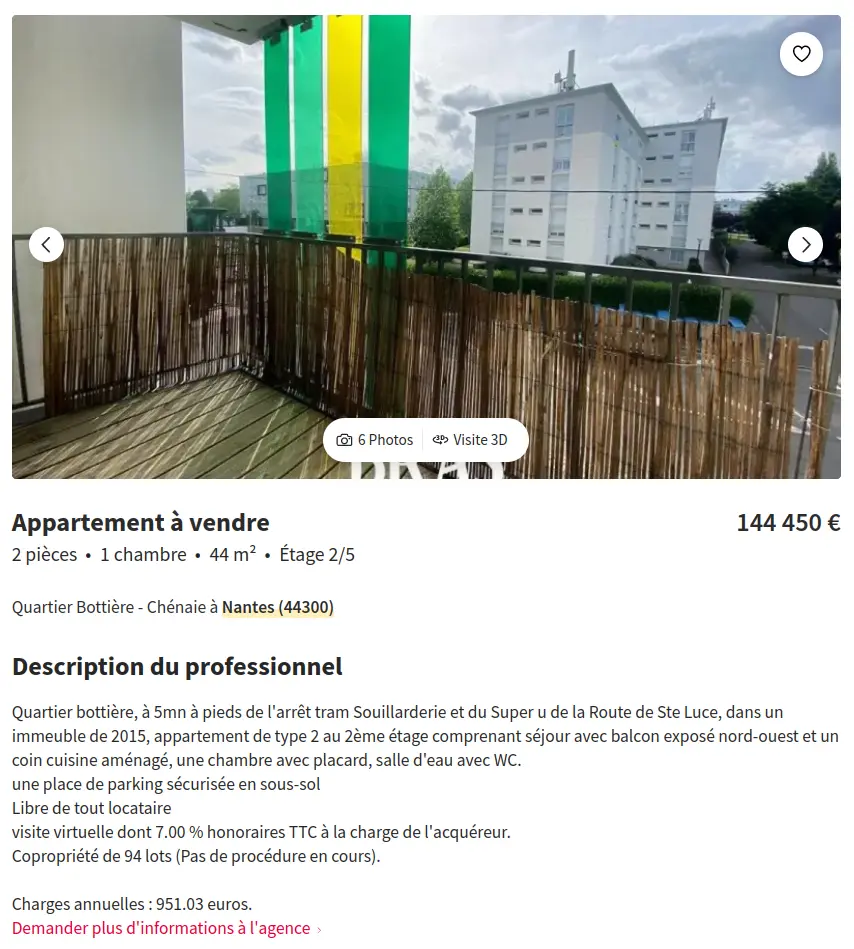

L'annonce, tirée du site SeLoger, consiste en un studio à Nantes, vendu au prix du 144 450 € dont voici les photos:

Un investissement est rarement 100% prévisible d'avance et des mauvaises surprises peuvent apparaître (travaux plus cher que prévus). Inversement on peut aussi se mettre à engranger des loyers supếrieurs à ce qu'on avait anticipés (eh oui !). Une bonne approche est souvent de créer plusieurs simulations, pour estimer respectivement un meilleur cas, un cas moyen et un pire cas de l'investissement en question.

Par souci de simplicité, nous présentons seulement ici la simulation d'un "cas moyen", pour laquelle nous pouvons utiliser les paramètres suivants:

| Parametre | Valeur | Source / Commentaires |

|---|---|---|

| Prix annonce | 144450 | Indiqué dans l'annonce. |

| Dont frais d'agence | 7% | Indiqué dans l'annonce. |

| Frais de notaires | 8% | Estimation sur le site immobilier.notaires.fr. |

| Meubles et Travaux | 1500 | L'appartement est un studio vide, 1500 euros est une estimation en meublant avec du neuf premier prix. |

| Financement et Prêt | Aucun Apport | Avec un bon dossier, la bonne banque, et la bonne conseillère, c'est possible de financer Achat + travaux + frais d'agence et notaire (En tout cas ça l'était début 2022). |

| Apport | 0 | Si "Aucun apport" a été sélectionné la valeur n'a pas d'importance. |

| Nombre années | 25 | 25 ans est le maximum que les banques sont autorisées à faire. Il est vrai que le prêt est plus cher sur 25 ans que sur 20 ans par exemple mais les mensualités sont plus basses. En tant qu'investisseur le cash-flow (l'argent qui est physiquement en plus ou en moins dans votre compte à la fin de l'année apres loyer, charges, mensualités et impot) est l'ABSOLUE PRIORITE, à la fois pour parer à des éventualités type vacance locative ou locataire qui paye pas, mais aussi et surtout si vous comptez refaire une opération et maximiser votre capacité d'emprunt future. Pour maximiser le cash-flow, il faut minimiser les mensualités et donc prendre sur 25 ans.

A noter: pour baisser encore plus les mensualités, une autre technique est que beaucoup de banques proposent d'étendre la durée du prêt de 1 à 3 années de plus, mais une fois que ces 1 à 3 années sont passées. C'est à utiliser également et pourrait être plus ou moins simulé ici en mettant 28, mais ca ne serait pas exact pour les premières années, et ça n'a pas une grosse influence sur la simulation de toute facon. |

| Taux Interet Annuel | 2.5 | Taux qualifié de "Bon" au moment de l'écriture sur le site meilleurtaux.com. |

| Taux Assurance | 0.15 | Pris sur le site: bricoleurpro.ouest-france.fr. N'hésitez pas à le négocier, ou mieux, le re-négocier une fois le prêt obtenu avec les autres conditions avantageuse, c'est un droit légal et la banque ne peut pas s'y opposer. La MACIF fait des bons taux, mais ce n'est sûrement pas les seuls. |

| Rembours. Différé | 6 mois | A négocier avec la banque. Pour les mêmes raisons de maximisation du cash-flow, le mieux est d'obtenir 1 an. Cela dit souvent les banques n'offrent proposent 6 mois quand les travaux sont mineurs (ou qu'il n'y en a pas). |

| Frais de dossier/garantie | 1% | Ce sont les frais que la banque prend pour établir le prêt. Si vous comptez passer par un courtier, vous pouvez aussi additionner à cette valeur le pourcentage que le coutier prévoit de prendre. |

| Loyer Mensuel | 740 | Le loyer mensuel est un des paramètres les plus important dans le sens où il impacte le plus sur la rentabilité.

Dans notre cas l'appartement fait 44m² est excentré, avec un standing pas énorme (carrelage bof). Cela dit il a un balcon sympa et se situe sur une ligne de tram. En comparant avec les offres: ici sur la carte du site SeLoger, il pourrait se situer autour de 740 euros. C'est evidemment très approximatif et il pourrait y avoir d'autres facteur qui rentre en compte, comme le quartier, la qualité visuelle de l'ameublement (et un éventuel lino à la place du carrelage). |

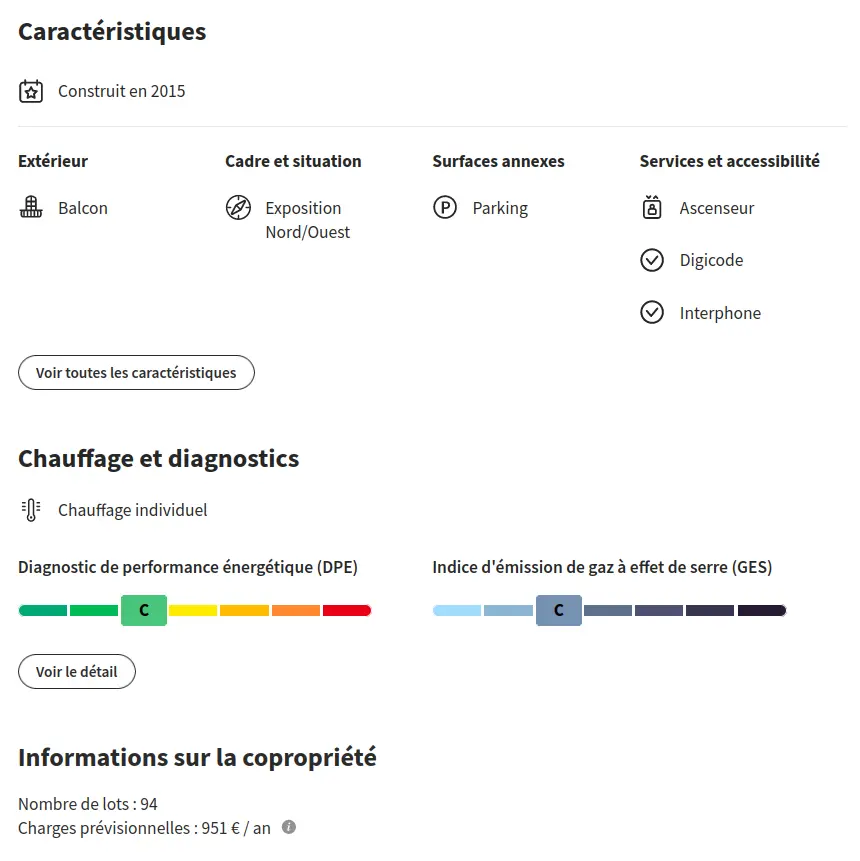

| Taxe foncière | 750 | C'est assez compliqué d'estimer la taxe foncière quand elle n'est pas dans l'annonce, car le calcul est compliqué, dépend des communes et évolue tous les ans (en particulier à Nantes au moment de l'écriture de cet article).

Pour trouver ce montant nous avons considéré 2 annonces publiées sur facebook où la taxe foncière était disonible: l'une pour un un studio de 17m² dont la taxe fonciere est 300 euros, et une autre pour un bien de 81m² avec une taxe fonciere de 1354 euros. Basé sur ces chiffres cela donne une moyenne de 17 euros / m² de taxe foncière et donc cette estimation de 750 euros. |

| Charges annuelles | 951 | Indiqué dans l'annonce. Dans le cas où vous avez le décompte précis entre charges récupérabes et charges non récupérabes, il faut ne mettre dans cette case que les charges non récupérables et ajouter les charges récupérables aux loyers. |

| Frais de compta. | 600 | Prix moyen des frais d'un expert comptable. A noter 2/3 sont déductibles des impôts donc concrètement ca coûte réellement 200 par an. |

| Revente | Prix d'achat | Même si beaucoup de spécialistes ont à tout moment de l'année des idées tranchées (et souvent contradictoires), sur l'évolution des prix immobiliers, nous recommendons ici une approche "neutre", qui consiste à supposer que le prix de vente sera celui d'achat, à moins qu'il y ait eu des travaux majeurs, ou d'autres raisons type bail d'exploitation et / ou que vous êtes sur de l'avoir acheté en dessous du prix.

Certains diront que les prix du marché ont continuellement augmenté depuis 40 ans et qu'il serait tentant de supposer une augmentation du prix de l'appartement à la revente, mais il y a une autre raison à cette approche conservatrice. Si il est vrai que les prix de l'immobilier ont continuellement monté, il est important de constater qu'il en va de même pour les prix de .. tout le reste, ainsi que les salaires dans une certaines mesure (la fameuse inflation). Concrètement, même si vous vendez votre appartement deux fois plus cher dans 20 ans, comment l'interpréter si tout le reste a doublé ? Est-ce que dans ce cas vous n'aurez pas aussi augmenté les loyers de l'appartement ? C'est pour se passer de toute ces questions, que nous recommendons de supposer que les prix n'évoluent pas, car cela permet de pouvoir comparer les chiffres de cash flow et de rentabilité sur 20 par rapport aux conditions économiques actuelles. Cela dit, si vous êtes sûr d'avoir acheté l'appartement en dessous du prix du marché (dans le cas d'un bail commercial, ou d'un prix au m² vraiment bas pour cause de travaux que vous allez faire), vous pouvez utiliser une des autres options comme le "Prix fixe apres X années". Note : Si vous voulez aller plus loin sur le lien prix immo / inflation, vous pouvez regarder les courbes de Friggit (ici), qui ramènent les prix aux salaires moyens historique. On voit que les tendances sont plus brusques, et dont les raisons sont souvent liées à des évènements impossibles à prévoir comme les politiques des banques centrales européennes sur les taux directeurs. (Ou similairement, le COVID a provoqué une augmentation de +30% jusque +100% sur certains biens du littoral). Cela renforce l'idée que prévoir l'évolution du prix de l'immobilier rapporté à l'inflation est difficile voir impossible, et surtout hors du cadre d'intéret d'un simulateur dont le but est de comparer des annonces entre elles. |

| Tranche imposition | 30 % | La Tranche Marginale d'Imposition dans laquelle vous vous situez dépend de vos revenus. 30% est la tranche dans laquelle se situent la plupart des jeunes actifs. |

| Classé "Meublé de tourisme" | Non | Certains biens sont situés dans des résidences (vacances par exemple) qui font partie d'un classement spécial "meublé de tourisme" (ici). Il garantie un niveau de prestations et en échange donne des avantages fiscaux dans le LMNP. A priori si le bien n'est pas dans une résidence vacance, ou pas précisé dans l'annonce, ce n'est pas le cas. |

| Type schéma d'amortissement | Appartement | L'amortissement est un aspect important du calcul des impôts dans cadre du LMNP. Il consiste à considérer qu'au cours du temps, les différents composants du bien perdent de la valeur due à l'usure. Cette perte de valeur est quantifiée composants par composants (murs, meubles, toiture etc...), sur des durées différentes, et se déduit des loyers avec les charges pour le calcul de la base imposable. Un example détaillé est disponible sur cette page (lessecretsdelimmo.fr).

Le schéma d'ammortissement (la décomposition en composants du bien) est en pratique défini par votre expert comptable en accord avec les règles fiscales. Simu-immo propose deux schémas typiques pour une maison ou un appartement, ou sinon d'utiliser un schéma personnalisé. |

| Frais d'acquisition | Charges Années 1 | Les frais d'acquisition (frais de notaires et frais d'agence) peuvent être au choix déclarés comme charges survenues la première année, ou amortis généralement sur la même durée que le gros-oeuvre. Les mettre en charges permet de payer moins d'impôts les premières années ce qui est désiré. Cependant si les loyers sont faibles cela n'est pas nécessairement optimal car les charges ne sont reportables que sur 10 ans. |

Avec les paramètres suivants nous avons donc la simulation suivante:

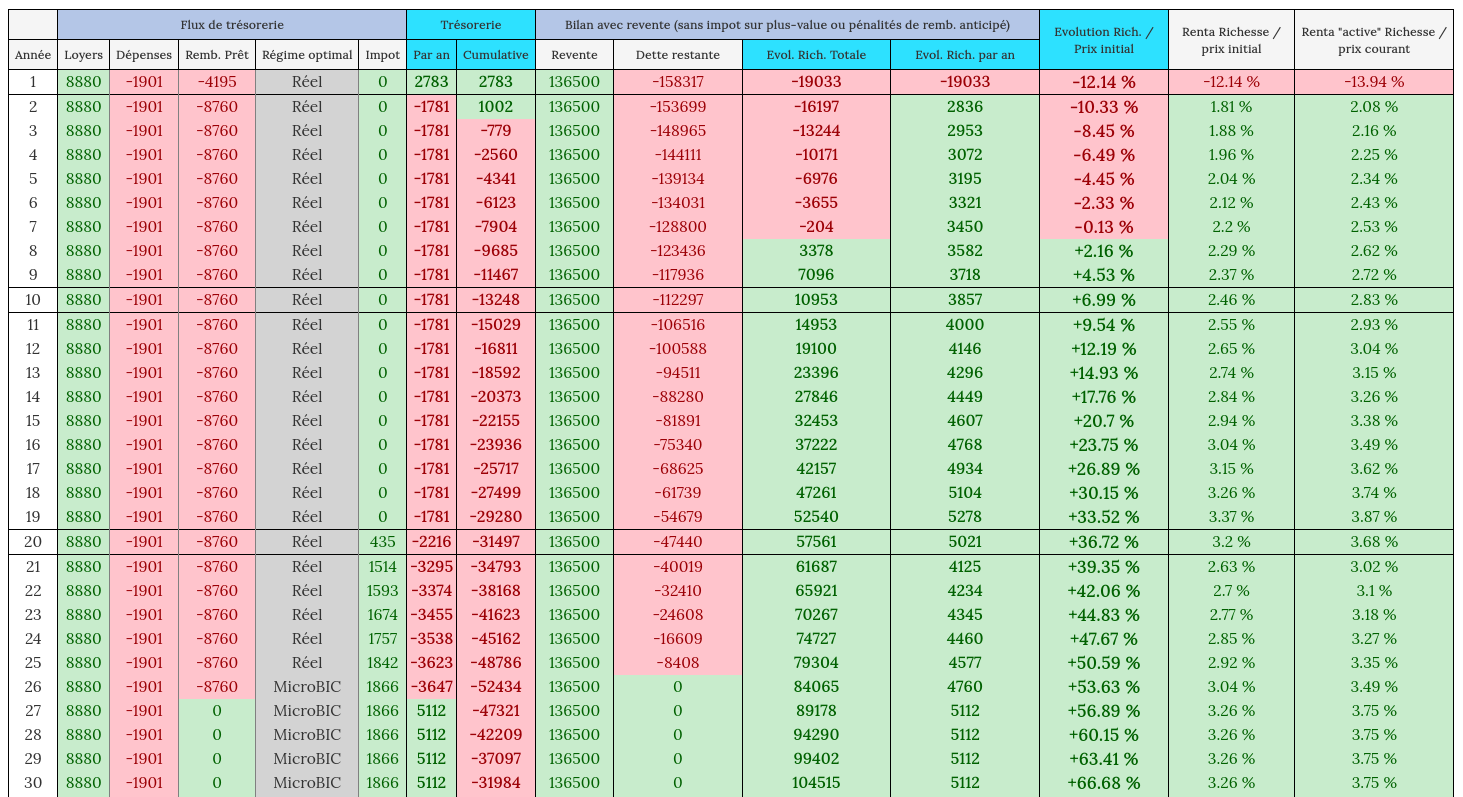

Exemple 1 - Appartement Nantes - Cas Moyen dont des captures d'écran sont montrées ici:

A partir de la simulation, nous pouvons ensuite faire les commentaires suivants:

Sur 10 ans, un investisseur ne verrait sa richesse augmenter que de 10 953 € à peu près sur 10 ans (+ 6.99 % de son investissement initial). Cela peut paraître peu, notamment par rapport aux 8800 euros de loyer par an, mais cela est pricipalement dû au 20 250 € (9450 + 10800) de frais d'agence et de notaires qui sont des coûts fixes initiaux, ainsi que les intérêts du prêt durant cette période. En l'occurence le coût du prêt sur les 25 ans est de 64 886 € (223 203 € payé à la banque sur la durée pour un prêt de 158 317 €), donc à peu près 26 000 € sur les 10 premières années. Apres 25 ans cependant, la richesse de l'investisseur aura augmenté de 57 561 euros (+ 36.72 % de son investissement initial).

Le cash flow à partir de la deuxième année est de -1 781 €, dont on voit les détails dans la colonne 'Trésorerie par an'. Concrètement les loyers entrants suffisent juste à couvrir les mensualités du prêt (8 760 €), mais il faut aussi ajouter à cela les charges (taxe foncière, charges syndic etc...). Cela signifie que l'investisseur doit sortir de l'argent de son compte chaque année pour maintenir cet investissement. Une fois le prêt payé apres 25 ans, le cash-flow est par contre de 5 112 € par an.

L'investisseur n'aura pas d'impôt à payer les 20 premières années, principalement parce que les loyers sont faibles, et aussi grâce au principe de l'amortissement du bien, dont le montant est particulièrement important les premières années (cf tableau 'schéma d'amortissement'). De plus, le régime optimal à choisir dans le cadre du LMNP est le réel pendant les 25 premières années, puis le Micro-BIC.

En regardant la colonne "Evolution de la richesse totale". On voit que l'investissement commence à véritablement rapporter de l'argent au bout de la 8ème année, ce qui est cohérent avec l'adage classique (mais faux si on trouve les bon biens rentables !) qu'il faut 7 ans pour rentabiliser un investissement immmobilier.

Enfin pour plus de détails sur la richesse gagnée par an, peut enfin regarder la colonne "Evolution de la richesse par an". On voit qu'après la première année où la richesse diminue de 19 033 € (à cause des frais d'acquisition), elle augmente ensuite d'une valeur comprise entre 3 000 € et 5 100 € par an.

Si cette première simulation représente une bonne base d'analyse, nous insistons qu'il est judicieux, voir indispensable pour un futur investissement, de faire des simulations supplémentaires pour bien évaluer un investissement et son risque, en particulier au moins une dans un cas optimiste, où les loyers seraient supérieurs et le taux du prêt plus bas, mais aussi (et surtout !) un cas pessimiste qui prendrait en compte des loyers annuels plus bas dû à de la vacance locative ou des loyers impayés, un taux d'intéret ou d'assurance plus haut ou des frais imprévus (travaux de réfection nécessaire, ravalement imposé par le syndic de copropriété à un moment. Le lecteur est libre a ce sujet de modifier les paramètres de la simulation ci-dessus pour tester différents cas ou configurations.

Enfin, nous rappelons encore une fois sur le fait que nous ne recommenderions pas à un investisseur de faire un tel investissement immobilier. Bien qu'il représente un investissement typique, pas forcément très éloigné de ce que beaucoup de gens décident de faire, les rentabilités sur 10 et 20 ans ne justifient pas à notre avis l'investissement à la fois en termes financier, de risque ou même simplement de temps personnel et administratif passé à s'en occuper.

Concrètement, nous pensons qu'il faut chercher des offres aux rentabilités plus élevées à partir de 8% brut (et même plus concrètement autour de 10% / 11% avec les taux actuels), qui peuvent rapporter plus de 50% de l'investissement initial en 10 ans (et plus de 100% en 20 ans) en plus d'un cash-flow conséquent. Ces offres sont rares, et il est en pratique nécessaire d'être très à l'affut des offres postées sur les sites d'annonces immobilières dans des zones a forte rentabilité (en plus de s'être suffisament formé pour être capable de les repérer). Cela dit ces offres existent absolument et justifient largement à notre avis l'investissement personnel nécessaire au moment de la recherche !

L'équipe Simu-Immo.

N'oubliez pas de vous créer un compte sur le site (cliquez ici) pour être mis au courant des prochains articles !

© Simu-Immo 2021 - Icône du logo créé par starline: www.freepik.com - Mentions Légales - CGU - Contact